在稅務師考試《稅法一》的沖刺復習階段,深入理解增值稅稅率體系,特別是針對初級農(nóng)產(chǎn)品的特殊規(guī)定,是得分的關鍵環(huán)節(jié)。我國增值稅采用多檔稅率與征收率并行的模式,而初級農(nóng)產(chǎn)品作為關系國計民生的重要商品,其增值稅政策具有鮮明的政策導向和特殊性,考生務必精準掌握。

一、 我國現(xiàn)行增值稅稅率體系概覽

我國現(xiàn)行的增值稅稅率主要分為以下幾檔:

- 基本稅率13%:適用于一般納稅人銷售或進口貨物(除非另有規(guī)定)、提供加工、修理修配勞務,以及提供有形動產(chǎn)租賃服務。這是適用范圍最廣的稅率。

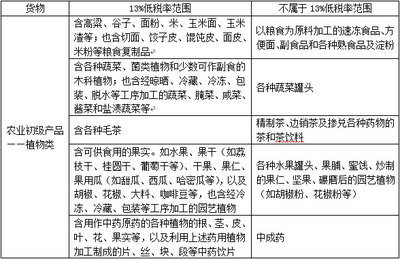

- 低稅率9%:適用于民生相關和特定領域的貨物、服務。此檔稅率與初級農(nóng)產(chǎn)品密切相關,是本節(jié)的重點。

- 低稅率6%:主要適用于現(xiàn)代服務業(yè),如金融服務、生活服務、增值電信服務等。

- 零稅率:主要適用于納稅人出口貨物、跨境應稅行為(國務院另有規(guī)定的除外)。

- 征收率:適用于小規(guī)模納稅人和一般納稅人按規(guī)定選擇簡易計稅方法的特定業(yè)務,通常為3%或5%。

二、 初級農(nóng)產(chǎn)品的增值稅政策核心要點

初級農(nóng)產(chǎn)品,是指種植業(yè)、養(yǎng)殖業(yè)、林業(yè)、牧業(yè)、水產(chǎn)業(yè)生產(chǎn)的各種植物、動物的初級產(chǎn)品。其增值稅政策的核心在于區(qū)分生產(chǎn)者與經(jīng)營者,以及區(qū)分免稅與低稅率適用情形。

(一) 農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)初級農(nóng)產(chǎn)品:免征增值稅

這是最重要的稅收優(yōu)惠。根據(jù)《增值稅暫行條例》及實施細則,從事農(nóng)業(yè)生產(chǎn)的單位和個人(包括合作社、農(nóng)場等)銷售其自產(chǎn)的初級農(nóng)產(chǎn)品,免征增值稅。這里的“自產(chǎn)”是關鍵,強調(diào)了從生產(chǎn)到銷售的主體一致性。

(二) 非生產(chǎn)者(流通環(huán)節(jié))銷售初級農(nóng)產(chǎn)品:適用9%的低稅率

批發(fā)、零售等流通環(huán)節(jié)的企業(yè)或個人(非農(nóng)業(yè)生產(chǎn)者)銷售初級農(nóng)產(chǎn)品,通常適用9%的增值稅稅率。例如,超市、蔬菜公司從農(nóng)民手中收購蔬菜后再銷售,其銷售行為按9%計稅。

(三) 關鍵辨析:農(nóng)產(chǎn)品收購發(fā)票與進項稅額抵扣

一般納稅人從農(nóng)業(yè)生產(chǎn)者手中收購其自產(chǎn)的免稅農(nóng)產(chǎn)品,雖然對方免稅,但收購方可以按照農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的買價和9%的扣除率計算抵扣進項稅額(即:進項稅額 = 買價 × 9%)。這是增值稅“鏈條”完整的體現(xiàn),避免了因上游免稅而導致下游稅負過重。

如果一般納稅人購進農(nóng)產(chǎn)品后用于生產(chǎn)或委托加工稅率為13%的貨物(如用面粉生產(chǎn)餅干),則可以享受加計扣除政策,即按10%的扣除率計算進項稅額。此乃高頻考點。

(四) 不屬于初級農(nóng)產(chǎn)品的常見情形(通常適用13%稅率)

考生需注意區(qū)分,以下產(chǎn)品雖與農(nóng)業(yè)相關,但因其經(jīng)過了一定加工,已不屬于“初級”范疇,通常不適用9%稅率或免稅政策,而適用13%的基本稅率:

- 精制茶、摻兌各種藥物的茶和茶飲料;

- 罐頭、果脯、蜜餞、炒制的堅果;

- 中成藥;

- 酸奶、奶酪、調(diào)味乳等深加工乳制品;

- 洗凈、切分、包裝的凈菜(如超市售賣的包裝好的菜絲、果切)是否屬于初級農(nóng)產(chǎn)品存在爭議,實踐中需關注具體地方稅務解釋,但深度加工(如做成即食沙拉)則明確不屬于。

三、 沖刺備考提示

- 記憶口訣:“自產(chǎn)免稅,流通9%,深加工13%”。抓住生產(chǎn)源頭免稅、流通環(huán)節(jié)低稅、加工環(huán)節(jié)基本稅的核心邏輯。

- 關注計算:重點練習收購農(nóng)產(chǎn)品進項稅額的計算(9%扣除率)以及用于生產(chǎn)13%稅率貨物時的加計扣除(1%)計算。公式務必熟練。

- 辨析舉例:試題常通過具體商品名稱(如“鮮奶” vs “酸奶”、“原木” vs “木地板”、“自捕魚類” vs “魚罐頭”)來考查稅率判斷,平時需多積累典型例子。

- 鏈接政策:將初級農(nóng)產(chǎn)品政策與增值稅的免稅項目、低稅率項目、進項稅額抵扣制度整體關聯(lián)理解,形成知識網(wǎng)絡。

掌握初級農(nóng)產(chǎn)品的增值稅處理,不僅需要牢記稅率數(shù)字,更需要理解其背后的政策意圖——既保障農(nóng)業(yè)生產(chǎn)者利益、穩(wěn)定基本民生,又維護增值稅抵扣鏈條的完整性。在沖刺階段,結(jié)合歷年真題進行針對性練習,定能鞏固此重要考點。